보험연구원, 추정..."보장성·예비급여 확대, 각각 원인"

"2019년 수가인상 '최대'...개략적이지만 유용한 판단기준"

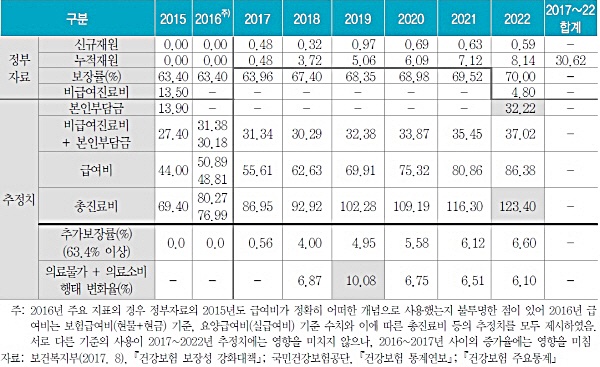

정부가 문재인 케어를 계획대로 추진할 경우 문케어가 완료되는 오는 2022년에 총진료비는 2배, 본인부담금은 2배 이상 늘게 된다는 연구 결과가 제시됐다.

건보 보장성 확대에 따라 총진료비는 2019년 100조원을 넘어서 2022년 123조 4000억원 수준에 이를 것으로 추정됐으며, 본인부담금은 예비급여 확대에 따라 32조 2000억권 수준으로 증가하는 것으로 추정됐다.

이 위원은 "총진료비는 건강보험 보장성 확대에 따라 2019년 100조원을 넘어서 2022년 123조 4000억원 수준에 이를 것으로 추정된다"고 밝혔다.

이어 "의료물가와 의료소비 행태 변화율의 합은 매년 약 6%대로 나타나고 있으나, 2019년에만 10%대를 초과하는 것으로 보아, 이 시기에 의료수가 인상이 집중될 가능성이 있어 보인다"고 내다봤다.

또한 "비급여 진료비가 정책의 목표에 따라 2015년 13조 5000억원에서 4조 8000억원으로 감소할 경우 본인부담금은 같은 기간 13조 9000억원에서 32조 2000억원으로 증가할 것으로 추정된다"고 했다.

이 위원은 정부의 건보 보장성 강화대책 정책 자료에 나타난 지표 중 ▲국민건강보험 보장률 인상을 위해 필요한 재원 ▲2022년 건강보험 보장률 목표 ▲2022년 비급여 의료비 규모 등을 활용해 2022년 총진료비, 본인부담 총액 등을 추정했다.

그는 추정 과정에서 신규 재원은 전년도 대비 보장률을 인상하기 위해 소요되는 재원이며, 누적 재원은 전년도까지 인상된 보장률을 유지하는 데 필요한 재원과 당해 연도 신규 제원의 합계로 전제했다.

구체적인 추정 방법과 이유를 살펴보면, 우선 각 연도의 누적 재원은 2015년 기준 보장률 63.4% 이상의 보장을 위해 소요되는 재원을 의미하기 때문에, 이 재원의 합계(2017년∼2022년)가 30조 6165억원이 된다고 봤다.

또한 정부가 2022년 목표 보장률(급여비/총진료비)을 70%라고 제시하고, 비급여 의료비는 2015년 13조 5000억원에서 2022년 4조 8000억원으로 축소할 것이라고 제언한 것에 따라 ▲2017∼2022년의 급여비, 총진료비, 보장률 ▲2017∼2022년의 의료 물가 상승률 ▲2022년의 본인부담금 규모 등을 산출했다.

정부 자료의 누적 재원이 63.4% 이상의 보장률을 위해 소요되는 예산이기 때문에 2022년(목표보장률, 70%)에 대해서 총진료와 급여비를 추정했다.

2022년의 추가보장률이 6.60%(70.00 - 63.40)임을 의미하기 때문에, 이를 보장하기 위한 누적 재원(8조 1441억원)에 대해서 나누면 총진료비 123조 3995억원과 급여비 86조 3786억을 산출할 수 있다는 것이다.

신규 재원은 전년도보다 보장률을 인상하기 위해 소요되는 재원으로 보고, 신규 재원과 누적 재원의 차이로 전년도 보장률을 파악했다.

2022년 신규 재원(5905억원)과 누적 재원(8조 1441억원)의 상대적 크기를 통해 2022년 보장률이 2021년 69.52%에서 0.48%(6.60× (5905억원/8조 114억원) 상승한 것으로 추정했다.

아울러 이 계산을 역으로 반복해 2017년∼2022년 보장률, 총진료비, 급여비를 파악했으며, 총진료비에서 급여비를 차감하면 비급여 진료비와 본인부담금의 합계를 추정할 수 있다고 봤다.

각 연도의 소요 재원을 같은 보장률로 환산해 의료물가와 의료소비 행태 변화의 합을 산출했으며, 비급여 진료비 감축 목표를 활용해 본인부담금의 크기를 추정했다.

소요 재원이 실질 가격이고 의료소비 행태가 일정하다면 누적 재원에서 신규 재원을 차감한 값이 전년도 누적 재원과 같아야 하나, 가격과 구조적인 소비 행태의 변화로 차이가 발생한다고 예측했다.

예를 들어 2022년 누적에서 신규 재원을 차감한 값 7조 5536억원과 2021년 누적 재원 7조 1194억원은 같은 보장(추가 보장 6.12%)을 위한 재원이기 때문에 두 값의 차이(6.10%)는 의료물가의 상승과 구조적인 의료소비 행태의 변화에 의할 것이라는 추정이 가능하다는 것이다.

본인부담금은 총진료비에서 급여비와 비급여 의료비를 제외해 추정했다.

2022년의 경우 '비급여 진료비 + 본인부담금'는 37조 186억원이며 정부가 제시한 비급여 진료비는 약 4조 8000억원이기 때문에 당해 연도 본인부담금을 32조 2186억원으로 추정했다.

이 위원은 "이 연구의 추정은 단순 가정에 기초한 개략적인 접근이라는 한계가 있으나, 정부의 정책에 내재돼 있는 의료비 보장 여건의 변화를 개략적으로 이해할 수 있다는 점에서 유용하다고 판단된다"고 주장했다.

한편 그는 "정부는 매우 구체적인 재원 소요 규모, 보장률 인상 목표 비급여 의료비 축소 목표 등을 발표했으나 정책의 결과로 예상되는 총진료비, 급여비, 본인부담금 등 전체적인 의료비 부담 여건을 이해하는 데 필요한 지표를 제시하지 않고 있다"고 지적했다.